.svg)

Vejen til boligkøb

Over halvdelen af danskerne mellem 18 og 29 år sparer op til at købe deres første ejerbolig. Og det er der god grund til, for der er mange udgifter forbundet med at blive boligejer. Derfor lægger mange unge også først vejen forbi en lejebolig. Lyt til vores podcast om de overvejelser, du bør gøre dig, når du skal etablere dig i din første bolig.

Det er et lovkrav, at du selv kan finansiere minimum 5 procent af købsprisen, når du vil købe en bolig. Bliv klogere på, hvordan du effektivt kan spare op til din udbetaling til et boligkøb.

Når du kigger på de penge, du har til rådighed, skal du ikke kun kigge på beløbet på din opsparingskonto – men også på alle de aktiver, der kan have indflydelse på din mulighed for at låne til et boligkøb. Fx:

Når du skal tale med banken om et lån til bolig, kan det godt betale sig at lægge en plan, inden du booker et møde med en rådgiver. Præsentationen af din økonomi spiller også ind på den vurdering, bankrådgiveren laver – og dermed dine lånemuligheder.

Når du køber bolig i Danmark, er det et lovkrav, at du kan lægge en udbetaling på minimum 5 pct. af købssummen – men jo større opsparing desto bedre. Læs mere om udbetaling til bolig her.

Der er dog enkelte undtagelser. Fx kan du, hvis du er under uddannelse, få mulighed for at låne mere end andre boligkøbere med samme indkomst, da din indkomst stiger, når du er færdiguddannet.

Budget er et overblik over dine løbende indtægter og udgifter. Du kan kigge på dit budget for at se, hvordan din økonomi hænger sammen med et muligt boliglån. Det er dog ikke nok bare at lave budgettet på papiret – der skal også handling bag, og det kan kræve hårde økonomiske prioriteringer for dig. Fx skal bil nr. 2 måske sælges, og der skal bruges færre penge på ferier og fornøjelser til fordel for mere til boligopsparingen. Se vores gode sparetips til hverdagen her.

Det kan føles overvældende at skulle lægge et budget, men der findes mange skabeloner på nettet, du med fordel kan bruge. Derudover har de fleste banker også et forbrugsoverblik i net- og mobilbank, så du kan få et praj om, hvad du konkret bruger dine penge på.

Det er rigtig godt, hvis du kan spare op, nedbringe din gæld og måske tjene flere penge, end du gør nu. Men det tager bare ofte lidt længere tid. Det kan derfor være en god ide at lave et budget og leve, som om du allerede har udgifter til boliglånet. Du stiller nemlig dig selv langt bedre, hvis du rent faktisk kan vise din bankrådgiver, at du kan følge budgettet, som det ville se ud med boliglånet.

Du kan finde flere gode råd til budgetlægning og privatøkonomi på rådtilpenge.dkÅbner i nyt vindue

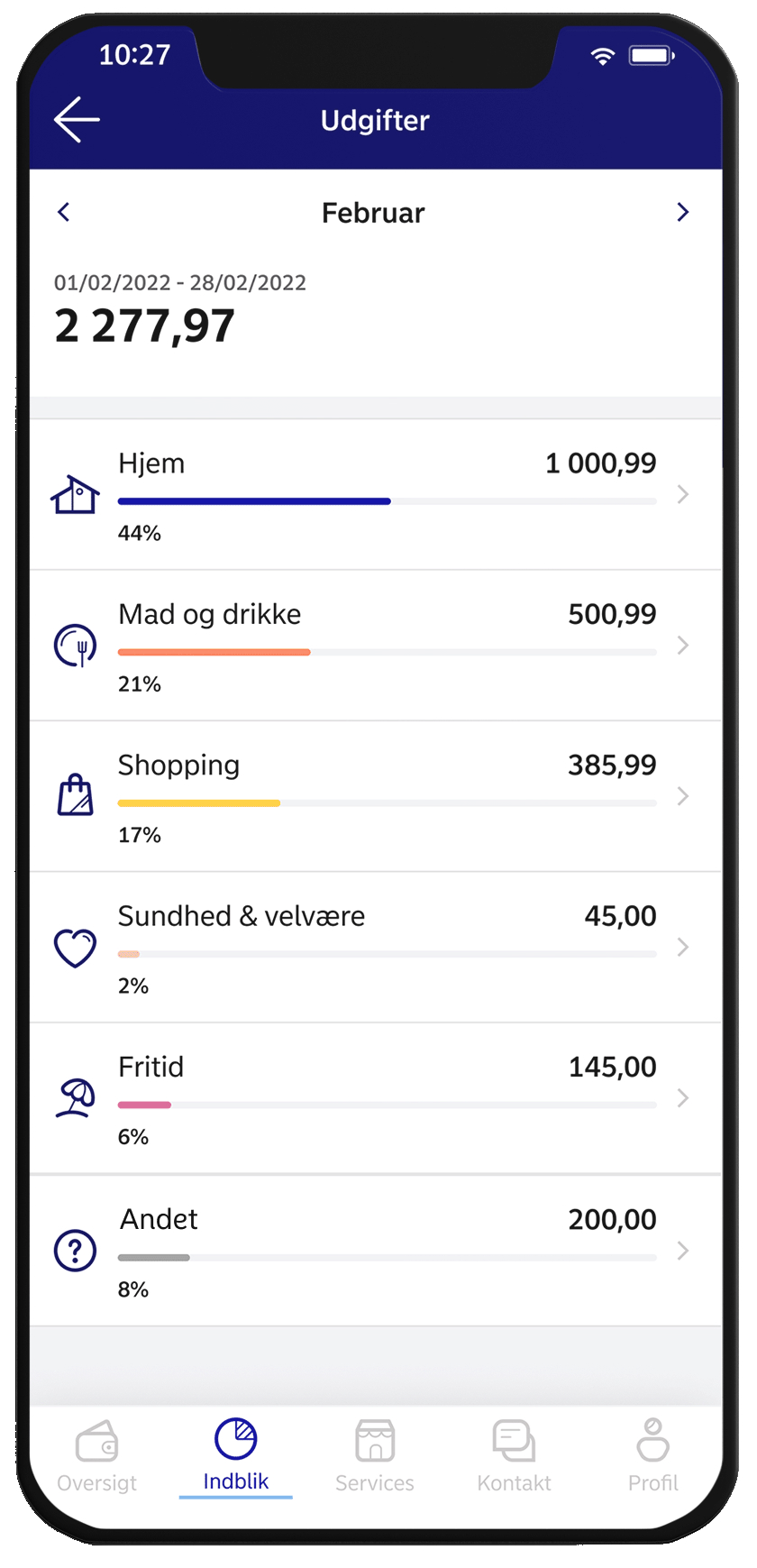

Er du kunde i Nordea, kan du bruge fanen "Indblik" til at få overblik over, hvad du bruger dine penge på i hverdagen. Her kan du også opsætte budgetter for fx dagligvarer og cafebesøg, så du får visualiseret, om du bruger mere eller mindre, end du har planlagt.

Det kan være en rigtig god hjælp til at holde budgettet. Alt, hvad du kan skære fra, er positivt, for det er i sidste ende med til at bestemme størrelsen på dit boliglån.

Med vores nye og gratis funktion ’opsparingsmål’ kan du lave et personligt mål til hver af dine opsparingskonti i Mobil- og Netbank. Du kan nemt og hurtigt sætte konkrete mål for din opsparing og følge med i, hvor tæt du er på at opnå det, du drømmer om. Læs mere om opsparing her.

Størrelsen på din gæld har betydning. Hvis du frigiver penge i dit budget og får flere penge til rådighed, skal du så spare op eller betale af på din eksisterende gæld?

Størrelsen på din gæld har betydning. Hvis du frigiver penge i dit budget og får flere penge til rådighed, skal du så spare op eller betale af på din eksisterende gæld?

Det vil altid være en vurdering af den enkelte situation, der afgør, om det bedst kan betale sig for dig at spare op eller afdrage ekstra på din gæld. Sparer du op, kan det måske relativt hurtigt forbedre din mulighed for at låne til en bolig.

På den anden side vil et ekstra afdrag på et lån både nedbringe gælden, der indgår i din kreditvurdering, samt reducere dine renteudgifter – og dermed spare dig penge på sigt. Når du indfrier gæld, øges dit rådighedsbeløb, hvilket igen påvirker, hvor meget du kan låne til et boligkøb.

Hvis du er i tvivl om, hvad der er den bedste mulighed for dig, anbefaler vi, at du tager en uforpligtende snak med en rådgiver og får en vurdering af, om du skal bruge dine kræfter på at spare op eller betale af på din gæld.

SU-lånet reducerer typisk det maksimale beløb, du kan låne til bolig, fordi gælden indgår i din kreditvurdering. Da lånet skal tilbagebetales over relativt kort tid sammenlignet med fx et realkreditlån, bliver ydelsen også relativt høj, hvilket også kan betyde, at du kan låne mindre.

SU-lånet reducerer typisk det maksimale beløb, du kan låne til bolig, fordi gælden indgår i din kreditvurdering. Da lånet skal tilbagebetales over relativt kort tid sammenlignet med fx et realkreditlån, bliver ydelsen også relativt høj, hvilket også kan betyde, at du kan låne mindre.

Det kan derfor være en god idé at kigge på, om du kan betale mere af på SU-lånet og komme hurtigere af med gælden. Det kan måske betale sig at være spændt hårdere for økonomisk i en periode, mod hurtigere at nå til et sted, hvor du kan låne til den bolig, der passer til dine ønsker.

Din samlede gæld indgår nemlig i bankens kreditvurdering af dig, og hvis du indfrier dit SU-lån hurtigere end planlagt, kan det have betydning for, hvor meget du kan låne til boligkøb.

Udover de faste afdrag på SU-lånet kan du altid indbetale ekstraordinære beløb, hvis der er måneder, hvor du har flere penge mellem hænderne.

Der er mange faktorer, der indgår i bankens vurdering, når du gerne vil låne penge til en bolig.

Fx:

For at blive godkendt til et boliglån, skal banken vurdere din økonomi, så du ikke risikerer at låne penge, du ikke har råd til at betale tilbage.

Der er en række lovkrav til din "kreditscore". Kreditscoren er en række nøgletal, som banken bruger i sin vurdering af din økonomi, og hvor meget du kan blive godkendt til at låne for. Fx kigger banken på din opsparing, hvor høj en indtægt du har, dit forbrug og hvor meget gæld du har.

Jo flere penge du tjener, desto mere kan du låne for. Men bare fordi du har en høj indkomst, betyder det ikke nødvendigvis, at du automatisk bliver godkendt til at kunne låne mere. Hvis du har et højt forbrug og en masse udgifter, kan det mindske dine lånemuligheder.

Når banken laver en kreditvurdering af dig i forbindelse med et boligkøb, regnes der blandt andet på din gældsfaktor. Gældsfaktoren betegner forholdet mellem din samlede gæld og din bruttoindkomst. Læs mere om gældsfaktor her.

Hvis du er i tvivl om din gældsfaktor, kan du få et uforpligtende møde med en rådgiver, der kan se nærmere på din økonomi og dine muligheder for at låne til en bolig. Få en uforpligtende snak med en rådgiver her.