.svg)

Overvejer du at købe ejerbolig?

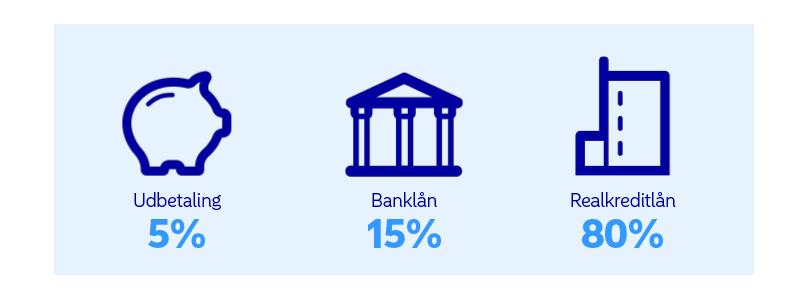

Så er det en god ide at undersøge, hvilke muligheder du har for at finansiere boligkøbet. Vi anbefaler, at du starter med at få overblik over, hvor meget du kan låne – og sammenligner flere lån for at finde den løsning, der passer bedst til din økonomi og dine behov.