.svg)

Hvordan finansierer jeg en andelsbolig?

En andelsbolig finansieres med et andelsboliglån eller en andelskredit. Renten på lånene er lavere end et traditionelt forbrugslån. Til gengæld er der et krav om, at du stiller sikkerhed for lånet i form af et ejerpantebrev i din andelsbolig. Det er ikke muligt at finansiere et andelsboligkøb med realkreditlån.

Som førstegangskøber i Nordea giver vi op til 5.500 kr. i rabat på Andelsboliglån i 2026. Læs mere om dine fordele med Min BoligDrøm.

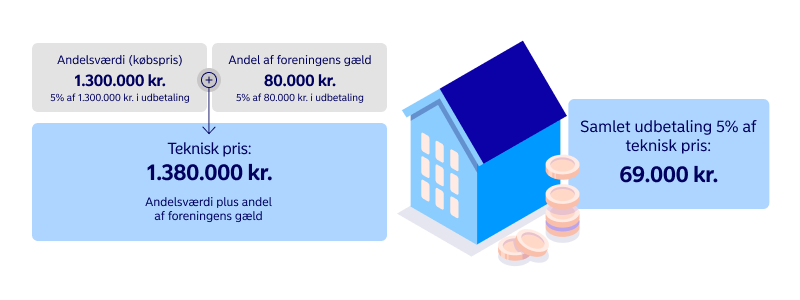

Regneeksempel:

Regneeksempel:

.jpg)