.svg)

Hvordan låner jeg til huskøb?

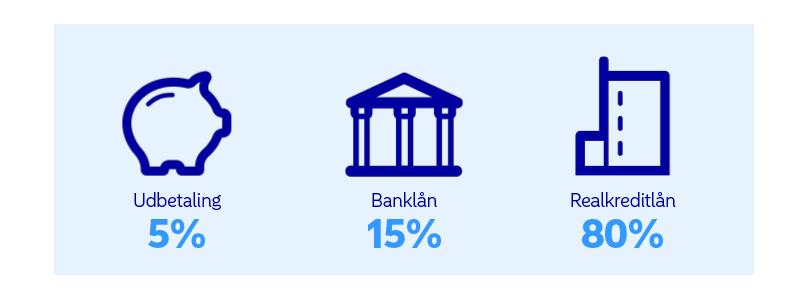

Et huslån består oftest af en kombination af et realkreditlån, et banklån og en udbetaling du selv skal lægge. Du skal kunne lægge minimum 5% af boligens værdi i udbetaling, mens du har mulighed for at låne op til 80 pct. af værdien af en bolig. Det betyder, at de resterende 15% finansieres med et banklån:

Eksempel på finansiering af et hus til 2 mio. kr.

- Udbetaling: 100.000 kr.

- Realkreditlån: 1.600.000 kr.

- Banklån: 300.000 kr.

Vær opmærksom på, at regneeksemplet gør sig gældende for en ejerbolig. Ønsker du at købe en andelsbolig eller et sommerhus, gælder der andre regler og der er andre finansieringsmuligheder.

Vi hjælper dig med det rette lån til den rette bolig. Vi har i februar 2026 sænket bidragssatsen på alle realkreditlån til privatkunder. Og i juli 2025 sænkede vi renten på en lang række boliglån. Det er derfor at godt tidspunkt at få gennemgået din økonomi og dine muligheder for at købe hus. Læs mere om de nye bidragssatser her.